栏目分类

发布日期:2025-12-17 23:13 点击次数:61

重庆的潘明在2021年花了一百一十三万买了一套房子,他付了三十六万首付,剩下七十七万是贷款,那时候他才毕业一年,觉得不买房就没法成家,看周围朋友都买了,自己也跟着买了,结果房子在2024年挂牌出售,从九十六万一路降到七十八万,还是没人要,最后以六十九万八千的价格出手,还倒贴两万才把银行贷款结清,算下来这三年多时间,他一共亏了将近五十万。

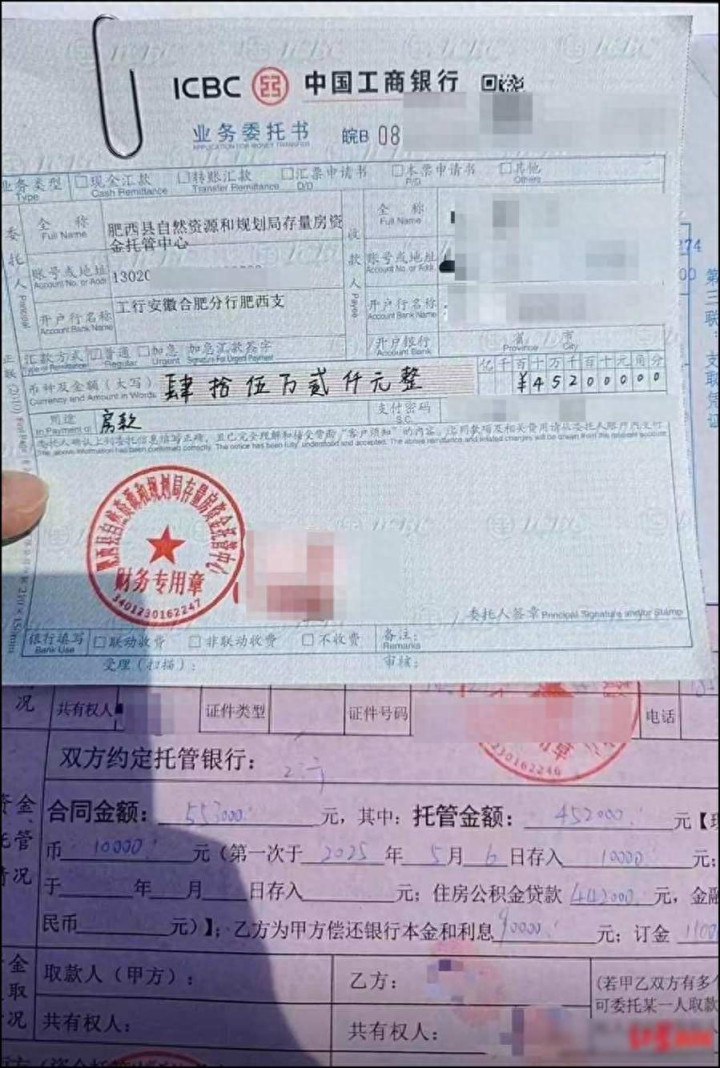

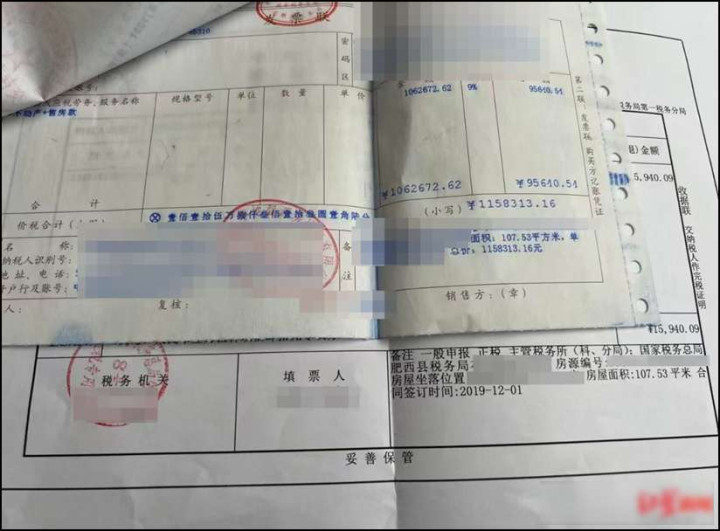

合肥的胡俊熙情况更糟糕,他在2019年买下一套房子,总共花了115.8万元,首付时借了20万,又向银行贷了86.8万,交房还不到两年,各种税费高得让人受不了,标价85万挂出去也没人来看,一直拖到2025年,最后只能以55.3万成交,实际到手54万,但那时房贷还剩下80万没还清,只好再借钱补上26万的缺口,这样前后算下来,一共亏了将近85万元,他并不是不想早点卖房,是因为当时政策限制,想卖也根本卖不掉。

他们俩买房都不是为了自己住,潘明是因为看到同龄人都在买房子,觉得有压力就跟着买了,胡俊熙也认为人生中应该拥有一套自己的房子,没多考虑房子会不会升值或者好不好卖,开发商当时承诺要建广场、搬走殡仪馆,他们都相信了,结果交房之后什么也没实现,周围什么配套都没有,房子一下子变得不值钱了。

他们俩的杠杆都挺高,潘明付了31.8%的首付,胡俊熙只出了17%,还借了些钱凑上,这种比例在银行看来早就超过安全线了,但那时候市场热,谁也没在意,后来收入变了,潘明从建筑行业跳出来,新工作不太稳定,胡俊熙调到天津去,老家的房子彻底用不上了,两头月供加起来接近一万块,压力大得让他们睡不好觉。

更麻烦的是胡俊熙他们没赶上好时机,他那套房子在2023年还能卖出七十多万,刚好能还清贷款,但他没有卖掉,因为税费实在太高,就想着再等一等,结果等到2025年房价直接跌了一半,潘明的情况也差不多,他在2021年买的房,2023年交房,正好碰上房地产市场往下走,房子一到手就开始贬值,连租都租不出去。

现在市面上的“带押过户”听着不错,但潘明他们根本没用上,因为流程太复杂,银行也不积极,潘明的贷款利率还是5.85%,2024年LPR降了,他的利息一分没少,政府也没有什么补贴、展期或者收购的政策,所有损失只能自己承担。

很多人以为房价下跌只是数字变化,其实它牵动着真实生活,潘明和胡俊熙不是富家子弟,他们攒钱靠省吃俭用,有时还得找亲戚借钱,他们算不上投机者,只是跟着时代走的普通人,房子对他们来说,不是增值的资产,而是生活的负担。

现在全国二手房挂牌量不断增加,重庆、合肥这些地方在2025年三季度比去年增长超过25%,房子挂出去平均要等八个月才能卖掉,很多卖房的人只能咬牙贴钱出手,再借钱去还债,这些债务虽然没算进银行的不良统计里,但实实在在压在普通人的身上。

我觉得最让人担心的是,很多人还抱着“早点买就赚到”的老想法去买房,可现在的市场早就变了样,人口不增加的地方,配套又差的楼盘,就算位置再偏,价格也敢往高里标,等到你想转手的时候,才发现根本没人愿意接盘,这不是你不够努力,而是这套系统压根没给你留退路。

有人问为什么不早点止损,但没人愿意承认自己错了,特别是花光积蓄、借遍亲友才买下的房子,卖掉就等于认输,不卖又天天被月供追着跑,这种煎熬外人根本体会不到,他们不是输给市场,是输给了时间错配,在房价高的时候买入,在市场冷清时却卖不掉。